- Home >

- STYL ŻYCIA >

- Turystyka, Wakacje, Bilety

Nad turystyką wciąż świeci słońce - pomimo niepewności gospodarczej i narastających napięć geopolitycznych

Artur Niewrzędowski / Allianz Trade 13 lipca, 2024

Odbicie w turystyce napędzają nie tylko tanie oferty: turyści coraz częściej pakują walizki na dalekie podróże, najwyższą stopę wzrostu wśród hoteli odnotowały te najbardziej luksusowe a najwięcej wydają chińscy turyści.

- Średni globalny wskaźnik obłożenia hoteli wyniósł w maju 68%, co jest najwyższym poziomem od czasu pandemii.

- W szczególności branża rejsów wycieczkowych spodziewa się, że lato 2024 przebije lato 2019, ponieważ statki są w pełni zarezerwowane.

- Zdecydowanie największym motorem odbicia w turystyce są podróże międzynarodowe, a Europa utrzymuje swoją koronę jako najlepszy cel podróży na świecie.

- Nadal najwięcej wydają turyści chińscy turyści: wydatki Chińczyków na podróże międzynarodowe w ubiegłym roku osiągnęły 196 mld USD (w porównaniu do 150 mld USD Amerykanów i 112 mld USD Niemców).

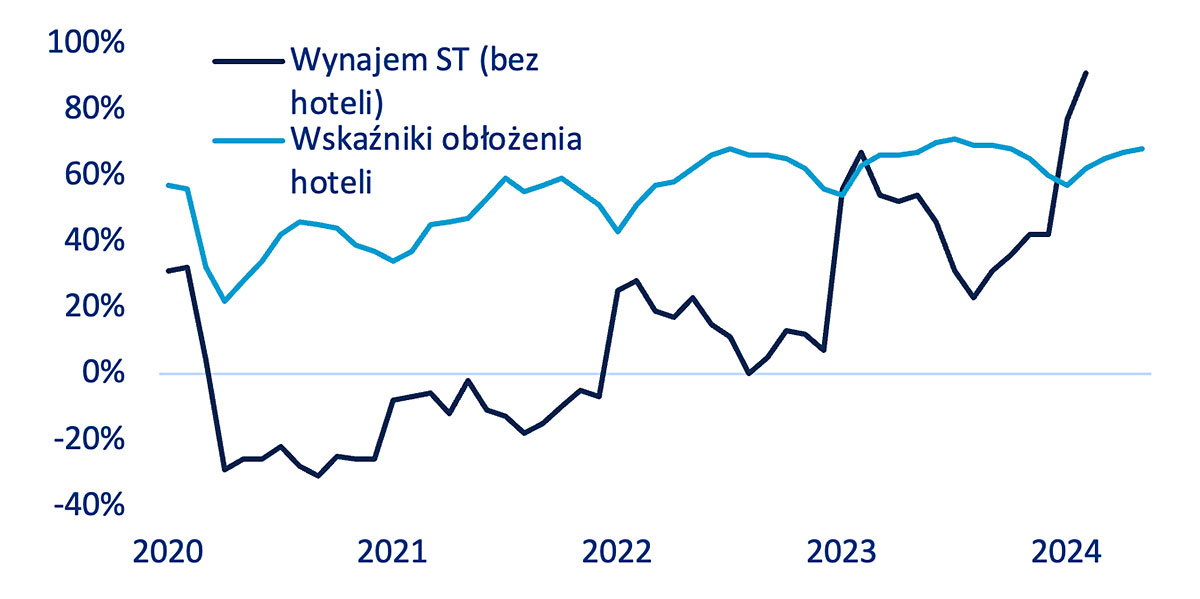

Pomimo niepewności gospodarczej i narastających napięć geopolitycznych, nad sektorem turystycznym wciąż świeci słońce, a Europa przekroczyła już poziomy sprzed pandemii – wynika z analiz Allianz Trade. Stopy oszczędności gospodarstw domowych nadal w większości krajów europejskich rosną, ponadto ani inflacja, ani niepewność nie osłabiły ożywienia w sektorze turystycznym. Popyt na usługi związane z podróżowaniem nadal rośnie silniej niż kiedykolwiek, dając sektorowi siłę cenową, której nie ma żaden inny sektor (wykres 1). Na całym świecie wskaźniki obłożenia hoteli wyniosły średnio 61% w I kwartale 2024 r., 64% od początku roku i 68% w maju, co jest najwyższym poziomem od czasu pandemii (wykres 2).

Wykres 2: Miesięczne wskaźniki obłożenia (hotele) i poziomy wynajmu krótkoterminowego w porównaniu do 2019 r. (opcje zakwaterowania inne niż hotele)

Podczas gdy luksusowa turystyka przyciąga ostatnio coraz więcej klientów, nadal dominują tanie hotele – wynika z analiz Allianz Trade. Hotele luksusowe stanowią bardzo niewielką część globalnego rynku, odpowiadając jedynie za 3% całkowitej oferty. W krajach rozwiniętych rośnie jednak popyt na ekskluzywne doświadczenia i luksusowe podróże: w ubiegłym roku hotele luksusowe odnotowały najwyższą stopę wzrostu RevPAR (+5% r/r wobec +3% dla całej branży), a średnie dzienne stawki (ADR) mogą dalej rosnąć, biorąc pod uwagę klientów o wysokich dochodach. Jednak w obliczu inflacji, która wciąż dotyka gospodarstwa domowe o niskich i średnich dochodach, sektor zakwaterowania rozszerza też swoją ofertę bardziej przystępną cenowo. Przed pandemią największy odsetek (27%) hoteli na całym świecie należał do kategorii "ekskluzywnych", ale od 2022 r. na prowadzenie wysunęła się kategoria "ekonomiczna" (wykres 3).

Silny popyt pomógł zarówno branży hotelarskiej, jak i wycieczkowej odbić się po pandemii, a fundamenty firm są lepsze niż kiedykolwiek. Po spadku przychodów o około -55% r/r w 2020 r., największe światowe sieci hotelowe odnotowały stopniowe i stabilne ożywienie w ostatnich latach. W 2023 r. ich przychody przekroczyły o 13% poziomy z 2019 r. Jednocześnie marże EBITDA prawdopodobnie poprawią się w tym roku do 25,7% (w porównaniu ze średnią sprzed pandemii wynoszącą 23,5%), ponieważ ceny energii spadły, zwłaszcza w Europie. Z analiz Allianz Trade wynika, że popyt na rejsy wycieczkowe również znacznie się ożywił. W 2021 r. wskaźnik ALBD branży (29,7 mln) oraz wskaźnik obłożenia (52,7%) spadły do najniższych poziomów w historii. Sytuacja uległa jednak poprawie, a przychody linii wycieczkowych wzrosły w ubiegłym roku o +70% i oczekuje się, że wzrosną o +15% w 2024 r. (wykres 4), a nowe statki wycieczkowe zostaną dostarczone w tym roku. Najwięksi gracze spodziewają się, że lato 2024 r. przebije lato 2019 r. zarówno pod względem liczby pasażerów, jak i zysków, ponieważ statki są w pełni zarezerwowane. Pomimo dodatkowych wydatków, marże EBITDA na rynku rejsów wycieczkowych powinny poprawić się z 25% w ubiegłym roku do 27% w 2024 r. dzięki zoptymalizowanym trasom, mieszance pokoi i niższym kosztom paliwa.

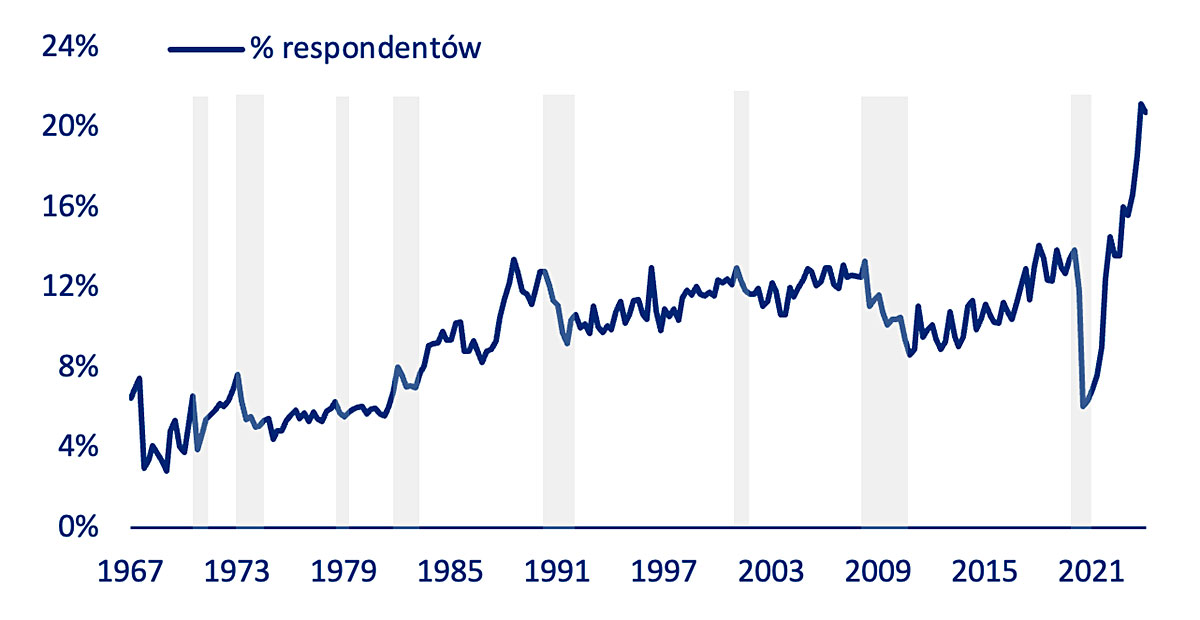

Tymczasem turyści coraz częściej pakują walizki na dalekie podróże. Z analiz Allianz Trade wynika, że to podróże międzynarodowe w największym stopniu przyczyniają się do globalnego ożywienia w turystyce. Znajduje to odzwierciedlenie w rosnącej międzynarodowej i krajowej przepustowości na trasach lotniczych: Według IATA w 2023 r. wzrosła ona o +28% r/r w przypadku tras międzynarodowych i +10% r/r w przypadku tras krajowych. Dotyczy to w szczególności obywateli USA, którzy od połowy 2022 r. czerpią korzyści z silniejszego dolara i dlatego chętniej podróżują za granicę pomimo niepewności geopolitycznej (wykres 5). Nic dziwnego, że to pragnienie podróży długodystansowych pojawia się w czasie, gdy stopa oszczędności w USA jest bardzo niska (3,9% w porównaniu z 14,5% w strefie euro lub 11,1% w Wielkiej Brytanii).

Wykres 5: Ankieta w USA - planowane w ciągu najbliższych 6 miesięcy wakacje za granicą, 3-miesięczna średnia ruchoma

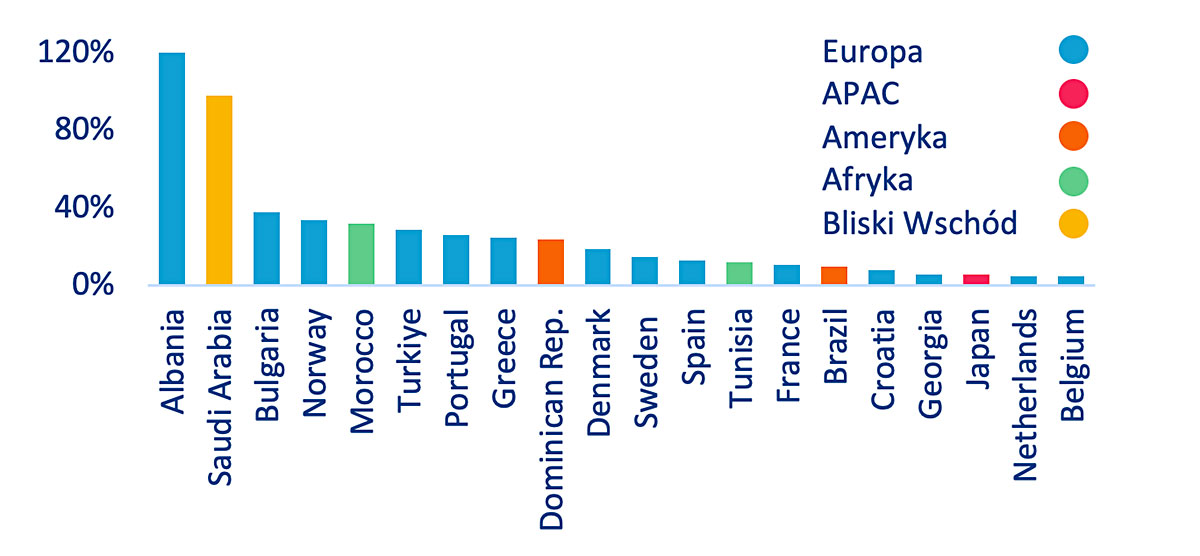

Europa jest nadal głównym celem podróży międzynarodowych na świecie i powinna utrzymać swoje pierwsze miejsce na podium, biorąc pod uwagę słabość euro (atrakcyjność cenową dla przybyszy). Pod względem atrakcyjności Europa jest zdecydowanie regionem, który przyjmuje największą liczbę turystów na całym świecie, z udziałem w rynku wynoszącym 54% w 2023 r., a następnie APAC (18%) i obie Ameryki (15%). Francja, Hiszpania i Włochy znalazły się w pierwszej piątce na świecie krajów odwiedzanych w ubiegłym roku, dlatego też to Europa wygenerowała w 2023r. najwyższe wpływy z turystyki (660 mld USD, +7% w stosunku do 2019 r. w ujęciu realnym). W rezultacie turystyka jest ważną gałęzią gospodarki UE (odpowiadając za 10% jej PKB) i nic nie wskazuje, aby miało to ulec zmianie. W pierwszym kwartale 2024 r. przekroczone zostały już poziomy sprzed pandemii (+2% w stosunku do pierwszego kwartału 2019 r.) pod względem przyjazdów do UE turystów międzynarodowych a dwa duże wydarzenia sportowe tego lata powinny sprawić, że do Francji i Niemiec przybędzie jeszcze więcej odwiedzających niż zwykle.

Wykres: Najlepsze miejsca docelowe* w 1. kwartale 2024 r., przyjazdy turystów międzynarodowych (zmiana % w porównaniu z 1. kwartałem 2019 r.)

Źródła: UN Tourism, Allianz Research. *Na podstawie miejsc docelowych odnotowujących przyjazd co najmniej 5 milionów turystów w 2019 r.

Źródła: UN Tourism, Allianz Research. *Na podstawie miejsc docelowych odnotowujących przyjazd co najmniej 5 milionów turystów w 2019 r.

Chociaż APAC pozostaje w tyle pod względem ożywienia turystyki, chińscy turyści nadal wydają najwięcej na całym świecie. Podczas gdy globalne przyjazdy międzynarodowe osiągnęły 97% poziomów z 2019 r. w pierwszym kwartale 2024 r., APAC zarejestrował tylko 82%, stając się regionem, który jest najdalej od osiągnięcia poziomów sprzed pandemii. Japonia była jedynym krajem azjatyckim w pierwszej dwudziestce miejsc docelowych w pierwszym kwartale roku (wykres 6). Te regionalne słabe wyniki są w dużej mierze spowodowane długim okresem obowiązywania ograniczeń granicznych w Chinach. Na przykład, podczas gdy w Azji Północno-Wschodniej przyjazdy turystów wyniosły 73% poziomu z 2019 r., w Azji Południowej wyniosły już 93%.

To podróżnicy z Chin byli kluczem do ożywienia w innych regionach, ponieważ wydatki Chińczyków na podróże międzynarodowe osiągnęły w ubiegłym roku 196 mld USD. To sprawia, że Chińczycy są narodowością numer jeden pod względem generowania przychodów z turystyki, a za nimi plasują się Amerykanie (150 mld USD) i Niemcy (112 mld USD). Za tak wysokie wydatki odpowiedzialni są w dużej mierze…. chińscy emeryci. Według sondaży Bloomberga, wydają oni około 3 115 juanów na podróż, w porównaniu do 2 800 juanów w przypadku millenialsów i pokolenia Z.

ARTYKUŁ SPONSOROWANY

W sprawie najbardziej aktualnych informacji prosimy kontaktować się bezpośrednio z firmą.Zdjęcia zawarte w artykule służą jedynie jako ilustracja artykułu.

KATALOG FIRM W INTERNECIE